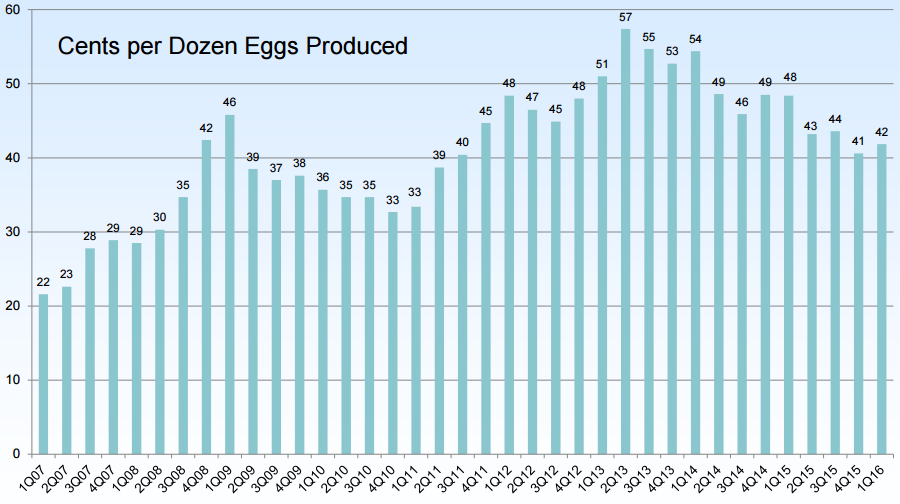

Az elmúlt hónapok és a jelen időszak slágere az olaj és az energiaárak esése, amely úgytűnik még jó ideig fűteni fogja a pénzügyi és befektetési szaksajtót. Minden egyes pánik, zuhanás, korrekció, sokk egy újabb lehetőség arra, hogy olcsón vegyünk részvényeket, melyeket majd drágán eladhatunk.A nyersolaj ára fél év alatt a korábbi $105 dolláros szintekről $54 dollárra esett,és még nem látni a végét az esésnek. Ez alatt a 6 hónap alatt az amerikai tőzsdén jegyzett olajat kitermelő vállalatok részvényei 50%-ot, az olajjal kapcsolatos szolgáltatásokat végző vállalatok részvényei pedig 30-35%-ot estek.

Kép forrása: www.finviz.com

Az olajár drasztikus esése tehát nincs jó hatással sok piaci szereplőre. Viszont mindig van az éremnek egy másik oldala. Vannak vállalatok, amelyek kifejezetten profitálhatnak az olajár eséséből. Ilyen vállalatok például az olajfinomítók. Ezt a szektort is ütötték, fél év alatt 15 százalékot estek az amerikai olajfinomító vállalatok részvényei. Az olajár esésével csökkennek a finomítók alapanyag költségei, és a növekvő kereslet az olcsó üzemanyagra pedig jótékony hatást gyakorol az eladások szempontjából. Tehát szélesedő üzemi és profit marzsokat láthatunk és élénkülő keresletet.

Szeretnék ebben a kis bejegyzésben bemutatni egy vállalatot, amely a maga piacán vetélytársaihoz és fundamentumaihoz képest alulértékeltnek számít.Ez a vállalat a Valero Energy Corporation (VLO), amely olajfinomítással és etanol gyártásával foglalkozik. Székhelye San Antonióban található Texas államban. Számszerint 16 olajfinomítója az USA-ban, Kanadában, a Karibi Térségben és az Egyesült Királyságban, amellyel megközelítőleg napi 3 millió hordónyi üzemanyagot képes előállítani. 10 etanol gyárral rendelkezik, amelyek egy évben 1,2 milliárd gallont tudnak kitermelni. Emellett a vállalat rendelkezik még 50 megawattnyi szélerőművel is. Továbbá a Valero az USA egyik legnagyobb hálózattal rendelkezik üzemanyag-töltőállomás területén, 6800 töltőállomással, amelyek a Valero, Diamond Shamrock, Shamrock, Ultramar, Beacon és Tecaco márkaneveken futnak szintén USA, UK, Kanada és a Karibi Térségben.

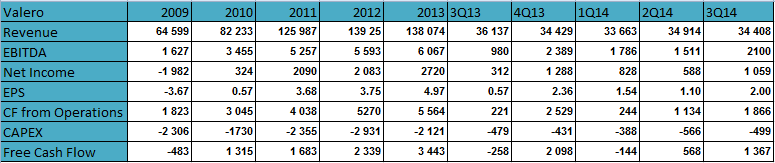

A Valero a maga $24 milliárdos kapitalizációjával éves szinten kiheverve a válságot dinamikusan növekedni tudott minden szinten, kivételt képez az utolsó évben és negyedévekben csökkenő árbevétel. A nettó profit és az EPS viszont nagyon erősen teljesít éves és negyedéves szinten is, de a 2006-os maximális évi 5 milliárdos nettó profittól még nagyon távol áll a vállalat. Ha megnézzük az utolsó negyedévet és összevetjük az előző év harmadik negyedévével, akkor megfigyelhetjük az olajáresés jótékony hatásait az EBITDA-ra és a nettó eredményre.

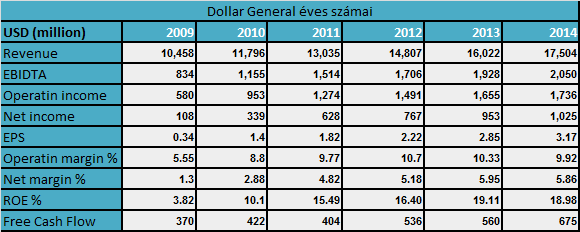

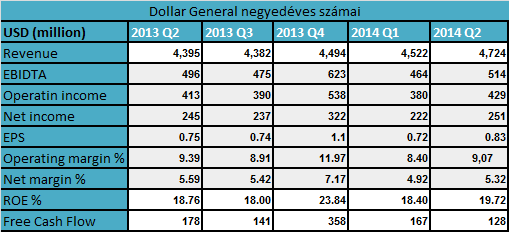

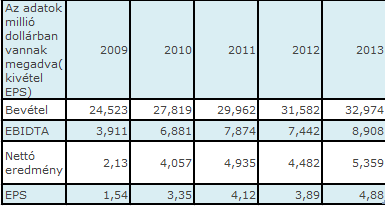

A Valero pénzügyi számai, dollármilliókban kifejezve kivétel az EPS. Adatok forrása: www.gurufocus.com, saját szerkesztés.

A vállalat $2,9 milliárd dollárral tervezi a 2014-es évet beruházni, amelynek a felét a vállalat a saját logisztikai rendszerének erősítésére és fejlesztésére fordít.A vállalatnak vannak függőben lévő finomítói és logisztikai beruházásai, és a 2015-ös évre további $2,9 milliárd dollárt tervez beruházni. Az etanol szegmens is sziporkázik a vállalatnál, nemcsak az olaj. A 3. negyedévben $85 milliárd dollárral nőtt az üzemi eredmény az előző évi időszakhoz képest ebben a szegmensben,ráadásul rekordnak számít ez a negyedévez üzemi eredmény köszönhetően a kukorica alacsony árfolyamának. Ehhez a sikeres erdményhez hozzájárult a már augusztusban elkészült Mount Vernon-i 11.-ik etanol gyár termelékenysége is.

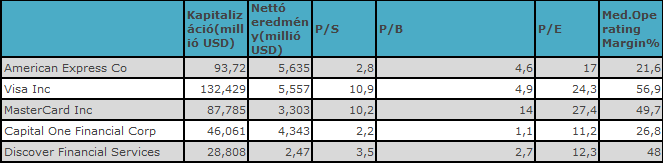

Jelenleg a Valero 2,28%-os hozamú osztalékot fizet és 2014-ben közel $1 milliárd dollárért vásárolt vissza saját részvényeket. Az eladósodottsággal kapcsolatban a 0,31-es Debt/Equity ráta jónak számít, egy ilyen beruházás és tőkeigényes iparágban a társakhoz képest is. Likviditási ráta 1,5-ös értéke szintén szép adat. Rátértnék az iparágban szereplő 4 fő vállalat részvényeinek értékeltségi elemzésére, amelyek közül természetesen a Valero jön ki győztesen. Egy pillanatig sem állítom, hogy a 3 másik iparági szereplő nem lenne jó befektetés. Én csak azt állítom, hogy, hogy közülük értékeltség alapján a Valero a legalaulértékeltebb.

A 4 fő vállalat legnagyobb kapitalizációval rendelkező tagja a Phillips 66 (PSX) $36 milliárd dollárral. Rajta kívül $22 milliárdos kapitalizációval rendelkezik a Marathon Petroleum (MPC) és $9,5 milliárdal a Tesoro (TSO). Mint azt már leírtuk a Valero piaci kapitalizációja $24 milliárd dollár.

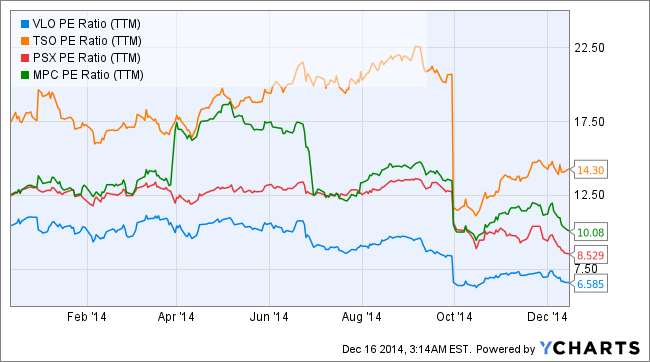

Ahogy láthatjuk az ábrán P/E ráta alapján a Valero a legalulértékeltebb a 4 részvény közül, és a 10,1-es ipari átlag majdnem felén forog. Jelenleg az S&P 500 index P/E rátája 18,7.

Kép forrása: www.ycharts.com

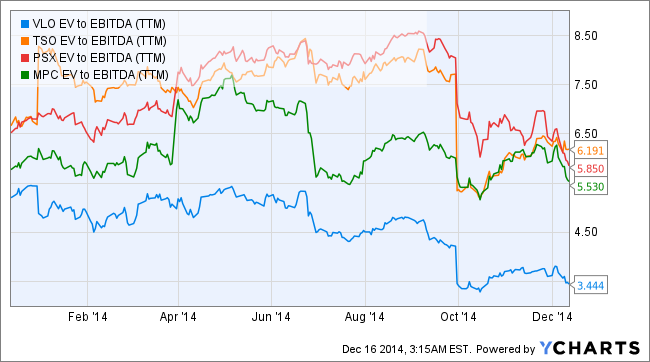

EV/EBITDA alapon még drasztikusabb a helyzet jó értelembe véve. Nagyon alacsony a 3,444-es érték, főleg úgy ,hogy a 3 iparági társ 5,5-6 közötti értékeken mozog jelenleg. Fél éve ezek az értékek 7-8 között voltak.

Kép forrása: www.ycharts.com

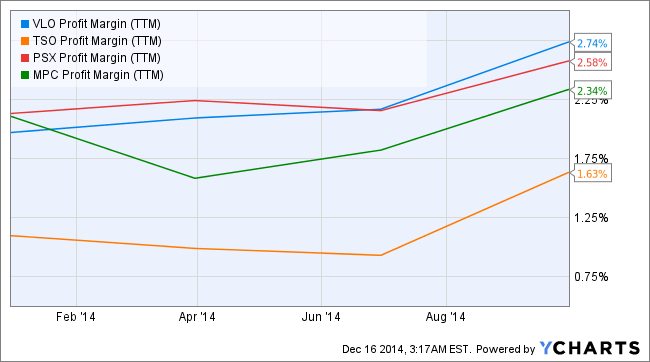

Ami még érdekesebb, hogy a Valeronak van a legmagasabb profit marginja.

Kép forrása: www.ycharts.com

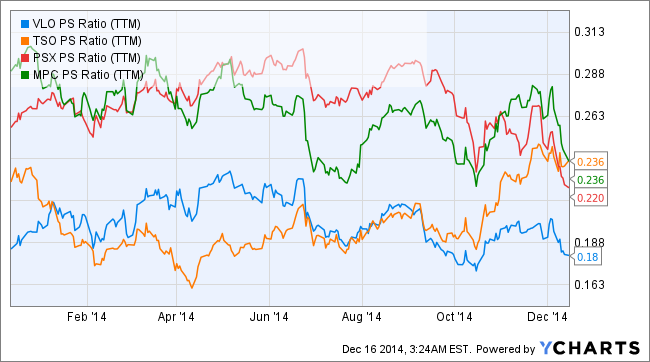

A piaci ár az árbevételhez viszonyítva a legalacsonyabb a 4 fő szereplőhöz képest.

Kép forrása: www.ycharts.com

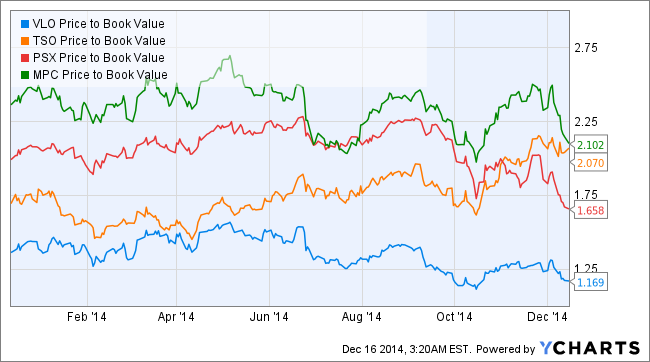

Végül pedig P/B alapon összehasonlítva sem okoz csalódást a vállalat értékeltsége. Az ipari átlag 1,8.

Kép forrása: www.ycharts.com

A menedzsment szerint az erős harmadik negyedéves számok, mind annak köszönhetőek, hogy a vállalat képes volt kihasználni a piaci lehetőségeit, továbbá megmutatkoztak a menedzsment képességei is, amely tovább szeretné fejleszteni a jövőben a finomítói és logisztikai részleget. A menedzsment szerint a negyedik negyedévben tovább folytatódnak a vállalat eredmény és profitnövekedései, és növekedési beruházásai.

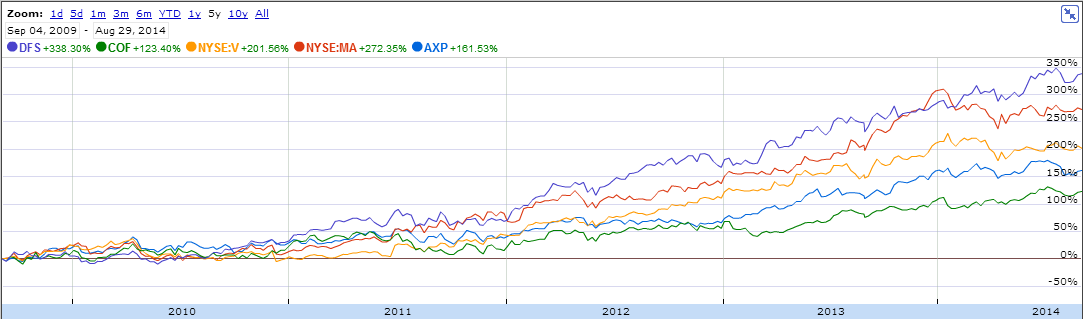

Végezetül szeretném befejezni a vállalat heti grafikonjával ezt a kis bejegyzést, amellyel egyetlen célom az volt, hogy fundamentális és értékeltségi alapon bemutassam egy eladói nyomás alatt lévő iparág alulértékelt vállalatát.

Kép forrása: www.finviz.com